-

-

play_arrow

play_arrow

Aperture Harry Styles

-

-

-

play_arrow

I Just Might Bruno Mars

-

-

-

play_arrow

WHERE IS MY HUSBAND! RAYE

-

-

-

play_arrow

Anche a vent’anni si muore BLANCO

-

-

-

play_arrow

Opalite Taylor Swift

-

Ascoltatori:

Ascoltatori di punta:

00:00

00:00

volume_up

chevron_left

-

play_arrow

Radio FM Faleria – Ascolta

Alessio

LUCIO CORSI - VOLEVO ESSERE UN DURO

La dedico a mio padre

Tizziano

Serena Brancale, Levante & DELIA - AL MIO PAESE

La dedico a martino

Alessio

FRANCESCO GABBANI - VIVA LA VITA

La dedico a mio padre

LUCIO CORSI - VOLEVO ESSERE UN DURO

La dedico a mio padre

Tizziano

LUCIO CORSI - VOLEVO ESSERE UN DURO

La dedico a mio padre

Tizziano

Serena Brancale, Levante & DELIA - AL MIO PAESE

La dedico a martino

Alessio

Serena Brancale, Levante & DELIA - AL MIO PAESE

La dedico a martino

Alessio

FRANCESCO GABBANI - VIVA LA VITA

La dedico a mio padre

FRANCESCO GABBANI - VIVA LA VITA

La dedico a mio padre

Secco ‘No’ Parlamento Ue a mozione contro rendicontazione Esg

AD

Nessun ripensamento, nessuna marcia indietro: mercoledì 18 ottobre il Parlamento europeo ha respinto la mozione firmata da 40 eurodeputati, in gran parte del Partito popolare europeo (Ppe) che chiedevano di abolire il nuovo standard di rendicontazione di sostenibilità Esrs, European Sustainability Reporting Standards.

Mettendo in dubbio i parametri messi a punto dall’European Financial Reporting Advisory Group (Efrag), ovvero l’ente che supporta la Commissione in materia di rendicontazione, gli eurodeputati minavano le fondamenta della Corporate Sustainability Reporting Directive (Csrd), pilastro della rendicontazione ESG.

La Csrd, che entrerà in vigore nel 2024, porterà da 12.000 a oltre 50.000 il numero di aziende tenute a fornire informazioni sulla sostenibilità. Si tratta di una direttiva che non ha solo una portata quantitativa, ma anche qualitativa perché introduce requisiti di rendicontazione più dettagliati sull’impatto ambientale delle scelte, sui diritti umani, sugli standard sociali e sui rischi legati alla sostenibilità.

Nella mozione della scorsa settimana, gli europarlamentari scrivevano che l’atto delegato della Commissione sugli Esrs “introduce un elevato onere amministrativo per le aziende a causa dell’elevata complessità degli standard di rendicontazione sulla sostenibilità” finendo per gravare eccessivamente sulle aziende, in particolare su quelle più piccole. In sostanza, i deputati chiedevano uno snellimento dei parametri, maggiore elasticità per le Pmi e l’introduzione di indicatori chiave di performance (Kpi) chiari per ogni parametro valutato nella rendicontazione.

Se fosse stata accolta, la mozione avrebbe ridotto drasticamente il numero di aziende soggette alla Csrd. Nel testo, infatti, i 40 europarlamentari proponevano di alzare da 500 a 1.500 la soglia occupazionale per definire un’impresa ‘grande’ e quindi assoggettata a maggiori obblighi di rendicontazione. Due giorni fa è arrivato il “No” deciso dell’Europarlamento.

Gli obblighi e gli standard Esrs

Le imprese soggette a Csrd dovranno comunicare principalmente:

– modelli di business e strategie aziendali

– politiche e pratiche aziendali

– impatti e rischi e le relative modalità di gestione

– indicatori rilevanti

– target e obiettivi di sostenibilità

– governance

I parametri Esrs, oggetto della mozione respinta dal Parlamento Ue, saranno obbligatori per le aziende soggette alla Corporate Sustainability Reporting Directive che, ricordiamo, verrà applicata secondo questi step:

– società quotate con oltre 500 dipendenti: a partire da gennaio 2025 pubblicheranno il bilancio di sostenibilità riferito all’anno fiscale 2024;

– grandi società non quotate: a partire da gennaio 2026 pubblicheranno il bilancio di sostenibilità riferito all’anno fiscale 2025,

– pmi quotate sui mercati finanziari: a partire da gennaio 2027 pubblicheranno il bilancio di sostenibilità riferito all’anno fiscale 2026.

– società extra-europee che generino un fatturato di almeno € 150 Milioni in Ue: a partire da gennaio 2029 pubblicheranno il bilancio di sostenibilità riferito all’anno fiscale 2028

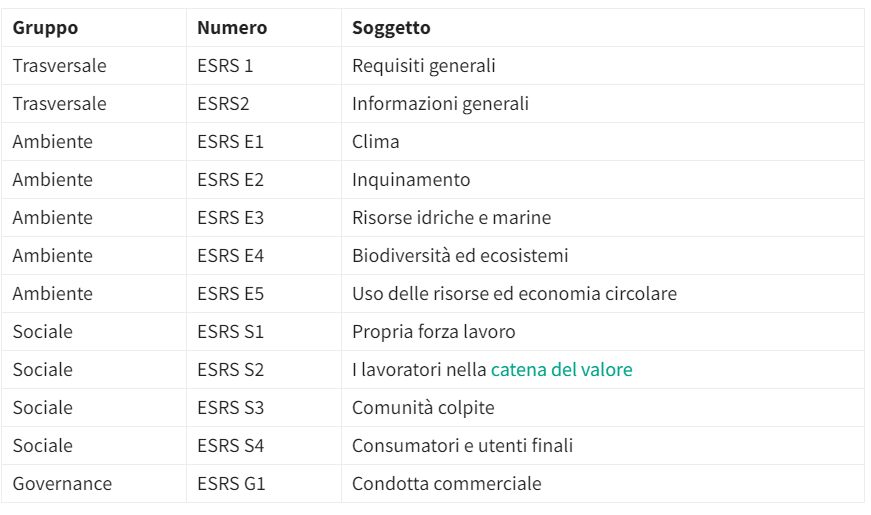

Come detto, fondamentali nella rendicontazione saranno i criteri Esrs che sono 12 e coprono tutti gli aspetti ESG:

[Fonte Tabella: economiacircolare.com]

Partendo da questi standard, le aziende dovranno effettuare l’analisi di materialità, il processo che, anche attraverso il coinvolgimento costante degli stakeholder, consente di identificare e valutare quali sono le tematiche prioritarie in ambito ESG.

Le valutazioni dell’azienda dovranno essere motivate e saranno soggette a un vaglio esterno. Pertanto, se un’azienda riterrà non rilevante il proprio impatto sulle comunità, non sarà automaticamente esonerata dal rendicontare questo aspetto.

Gli Esrs adottano inoltre una prospettiva di “doppia materialità”, obbligano cioè l’azienda a rendicontare sia il suo impatto su persone e ambiente, sia i rischi e opportunità finanziarie che le questioni sociali e ambientali pongono carico dell’azienda.

Le reazioni al voto dell’Europarlamento

Il rifiuto dell’Europarlamento della mozione anti-Esrs ha raccolto diversi pareri positivi: “L’approvazione dell’Esrs da parte del Parlamento europeo – ha detto Eelco van der Enden, amministratore delegato di Gri (Global Reporting Initiative) – è positiva perché segnala la transizione dal dibattito politico all’attuazione pratica di queste nuove regole, che rappresentano un punto di svolta per la responsabilità aziendale, nell’Ue e a livello globale”.

Gli fa eco Sébastien Godinot, economista senior presso l’Ufficio per le politiche europee del Wwf, secondo cui “resistendo fermamente a questo tentativo di eliminare gli standard, gli eurodeputati hanno respinto l’ennesimo attacco indiretto al Green Deal, garantendo che le aziende europee non siano penalizzate nella loro complessa transizione verso un futuro più verde. Le visioni retrograde contrarie alla transizione verde sono state ancora una volta sconfitte”.

AD

Featured post

Latest posts

Shadow AI, con gli agenti serve trasparenza

Un problema in volo blocca il lancio del ‘carro attrezzi’ spaziale per Swift – Spazio e Astronomia

Fuga dal caldo, 10 cascate dove rinfrescarsi – Green

Con l’agrivoltaico reddito da 2mila euro al mese e bollette azzerate

Comuni Ricicloni, Cial premia le eccellenze del riciclo dell’alluminio

Current show

Upcoming shows

Chart

-

-

play_arrow

Aperture Harry Styles

-

-

-

play_arrow

I Just Might Bruno Mars

-

-

-

play_arrow

WHERE IS MY HUSBAND! RAYE

-

-

AD

AD

AD

AD